Le smart building fait depuis quelques années maintenant couler beaucoup d’encre. Objets connectés, datas, maintenance… Les sujets sont nombreux et les défis à relever ne manquent pas ! Pour faire le point sur les enjeux de ce marché en pleine croissance, les Echos Études ont publié une enquête « Smart building, l’heure du décollage a sonné ». Focus.

Smart buildings, smart grids, smart cities… Quelle que soit l’échelle retenue, il faut croire que tout devient toujours plus « intelligent ». Afin d’y voir plus clair derrière cette appellation, Les Echos Études se sont penchés sur le cas du smart building. Car si les grands immeubles tertiaires sont depuis longtemps équipés de capteurs intégrés à des systèmes de gestion technique centralisée (GTC) et de gestion technique du bâtiment (GTB), les innovations technologiques des dernières années (objets connectés, stockage stationnaire, etc.) offrent désormais de nouvelles possibilités et réinventent le bâtiment de demain. Les smart buildings introduisent notamment deux évolutions majeures par rapport aux notions historiques de GTC et GTB. À commencer par la communication entre objets au sein même du bâtiment et à destination de ses occupants. Une des dimensions du smart building renvoie ainsi à la manière dont les occupants vont pouvoir « utiliser » le bâtiment, d’où le terme répandu d’« utilisateur ». Sans oublier la communication avec l’extérieur du bâtiment. Les smart building pourront ainsi interagir de manière croissante avec le réseau électrique, communiquer entre eux à l’échelle d’un quartier et même, s’inscrire au centre d’un écosystème bien plus vaste où énergie, mobilité, sécurité, santé et bien-être seront interconnectés…

Décollage en vue pour les smart buildings

Il y a fort donc à parier que les smart buildings se généralisent. « Plusieurs facteurs sont, en effet, favorables à leur décollage, au premier rang desquels, la réglementation. En imposant des exigences environnementales de plus en plus élevées et contraignantes, elle constitue le premier driver du marché : loi de transition énergétique pour la croissance verte, label E+C- préfigurant la future réglementation thermique, soutien à l’autoconsommation, etc. Les mesures se multiplient et obligent les acteurs à s’adapter », commente Sabrina Tiphaneaux, auteure de l’étude. Parallèlement, la baisse des coûts de déploiement de certaines solutions (et donc du temps de retour sur investissement) et l’arrivée de start-up proposant des solutions beaucoup plus légères que par le passé (capteur IoT pour compteurs électriques et/ou gaz connectés au réseau LoRa par exemple) changent la donne et posent les bases de l’envolée du marché.

Enfin, les bénéficies liés à la généralisation des smart buildings répondent aux enjeux actuels des exploitants de bâtiments. Les bâtiments connectés représentent tout d’abord un levier important d’optimisation des charges d’exploitation des immeubles. Les solutions proposées couvrent aujourd’hui principalement l’énergie, la sécurité et la maintenance. Or, ces trois postes représentent plus des deux-tiers des coûts d’exploitation d’un immeuble de bureaux. Les smart buildings offrent également une nouvelle expérience aux utilisateurs du bâtiment, en permettant notamment un pilotage intelligent des différentes fonctionnalités selon les besoins et préférences de chacun (réglage de la température, de la luminosité, gestion des salles de réunion…).

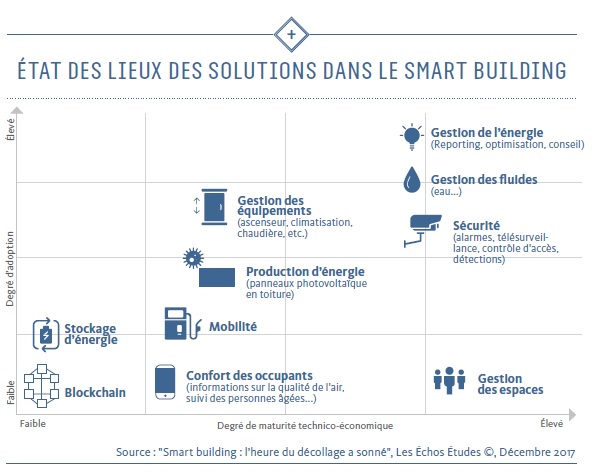

La gestion de l’énergie au cœur du smart building

Côté offre, les solutions proposées par les bâtiments intelligents sont larges et couvrent un grand nombre de domaines d’activités bien qu’elles présentent, pour l’instant, des degrés d’adoption et de maturité technologique très différents. La gestion de l’énergie est aujourd’hui le segment où se concentre l’essentiel des offres diffusées sur le marché et aussi celui où le potentiel de développement, voire de rupture, est le plus important. C’est donc assez logiquement le plus encombré. Il est investi à la fois par les équipementiers électriques, les énergéticiens, les spécialistes de l’efficacité énergétique, les start-up, ou encore les exploitants. Tous proposent a minima des offres de suivi et de monitoring des consommations énergétiques et, de manière plus différenciée, des fonctions de télépilotage et de mise en œuvre des plans d’actions. « Le télépilotage de la gestion énergétique et ses services à plus forte valeur ajoutée (algorithme météo, solution apprenante de l’évolution des usages, etc.) ne sont proposés que par 4 des 10 opérateurs analysés. Ils sont pourtant positionnés au cœur du smart building et représentent clairement les solutions de demain », note Sabrina Tiphaneaux.

De futurs défis à relever

Demain, le véritable facteur clé de succès du marché, voire un prérequis, reposera sur la capacité des acteurs à proposer une palette complète de services non seulement dans l’énergie mais aussi dans les domaines de la mobilité (installation de bornes de recharge pour véhicules électriques, solutions d’aides au stationnement ou d’optimisation des places de parking…), de l’autoconsommation et du stockage d’électricité ou, à plus long terme, dans la technologie blockchain. Guerre technologique, course aux partenariats, intégration de start-up, développement d’une offre en marque blanche… Pour y parvenir, les options sont multiples mais l’objectif est le même pour tous : s’imposer comme un intégrateur de solutions couvrant l’ensemble des fonctionnalités du bâtiment.

Il restera également un autre défi à relever, et pas des moindres : l’interopérabilité des solutions. Si elle peut sembler parfois se heurter aux notions de brevets, d’innovation technologique ou encore de différenciation des offres, elle n’en demeure pas moins indispensable à la croissance du marché et à l’élargissement continu du périmètre des solutions. « À l’heure actuelle, le smart building est pour l’essentiel un marché d’opportunités où la plupart des solutions ne sont pas interopérables. Rien n’est mutualisé et les solutions sont réinventées et développées à chaque demande. Le maître d’ouvrage est donc confronté à des difficultés de mises en œuvre d’une solution globale », souligne également la Smart Building Alliance (SBA). Les acteurs, bien conscients de l’enjeu, se mettent d’ores et déjà au travail. De quoi faire bouger encore un peu plus les lignes de ce marché dans les années à venir et ouvrir la voie vers de nouveaux possibles.